原油价格指数实时查询_原油实时价格走势

1.国际原油运价指数

2.矿产品价格走势情况

VLCC运价指数是指国际超大型邮轮运输原油的价格指数。该指数的计数单位为美元/桶,即运输一桶原油需要多少美元。投资者通常是基于VLCC运价指数的变化推测了原油贸易与原油供需的关系,也有经济学家根据VLCC运价指数分析和预测世界贸易和经济的变化。

VLCC影响运价指数的因素

1.原油价格:当原油价格处于较低水平时,会刺激各原油进口国的抢油需求,储备更多价格较低的原油,此时原油运输需求会上升。VLCC运价指数也会跟涨;

2、原油供应:当国家生产额外的原油供应增加时,石油稀缺的原油进口国将购买更多的原油储备,对原油运输的需求也将增加,VLCC运价指数也随之上涨。

从历史上VLCC从运价指数走势来看,VLCC随着原油价格的变化,运价指数将呈现周期性特征。

国际原油运价指数

这个问题问的好,这也可能是新手投资者常见的问题,原油价格在国内真的是五花八门,不同报价都不相同,名称也不同。但是国际现货原油就只有两种报价:WTI原油和Brent原油。

先说说国内的原油,现货原油在国内可谓是昙花一现,2014年底正式推出,2015年10月份就被整顿了,百度搜索现货原油出现“在我国,商务部从未批准任何一家未审批从事原油现货交易”,国家的态度昭然若揭。现货原油在国内可以说直接打入冷宫,国家商务部是置之不理了,不过国内一直都没有一家经过院审批的平台,现货原油在国内也只是试运营阶段。国内的原油报价都是来源于原油的,不同,报价都有差别,并没有统一的产品,统一的报价。

国际原油就方便很多,只有两种国际美原油(WTI油)和布伦特油(Brent油),很多财经咨询类网站都可以找到报价,报价也都是国际统一的。

矿产品价格走势情况

国际原油运价指数用VLCC指数计算。

VLCC运价指数是指国际上超大型邮轮运输原油的价格指数,指数的计数单位是美元/桶,就是运输一桶原油需要多少美元的运费。投资者一般会根据VLCC运价指数的变动来推测原油贸易以及原油供需的关系,也有经济学家根据VLCC运价指数来分析预测世界贸易及经济的变化情况。

运价总指数用加权算术平均数公式计算:式中_为运价总指数;K为某类运输业务价格指数单项指数或类指数;p0为基期某类运输业务平均运价;q1为报告期某类运输业务量;∑p0q1为按基期运价计算的报告期营业总收入。

世界原油主要的分类指标有API度(根据API值分轻质、中质、重质)、硫含量等,现有原油储量比例中,中质和重质原油比轻质原油更高,按硫含量分类,低硫原油仅占17%,含硫原油占30.8%,高硫原油比例高达58%。

国际原油指数大都用NYMEX轻质低硫原油期货合约主力合约的一个综合,1--12个月那个月是主力合约的时候 ,原油指数报价就用那个月的价格。

VLCC运价指数影响因素:

一、原油价格:当原油价格处于较低水平时,会刺激各个原油进口国的抢油需求,以囤积更多价格较低的原油作为储备,此时原油运输的需求就会上升,VLCC运价指数也会跟随上涨;

二、原油供给:当产由国额外增加大幅原油供给时,石油较为匮乏的原油进口国就会购买更多的原油来储备,原油运输的需求也会加大,VLCC运价指数也随之上涨。

“WS”英文全称为“Worldscale”,是一套综合计算原油运价的体系,于1952年经英国BP公司和壳牌公司请求,由英国伦敦油轮经济人委员会创立。

它反映了原油从一个港口运往另一个港口所需要的平均总成本。1969年,该指数与美国油轮标准运价指数融合,形成一套新的运价计算体系。2002年该指数又增加了新的统计方法,改为反映油轮一次负载或一个运输港至五次负载或五个运输港之间32万次航程后的平均总成本。

WS100指的是船东和承租人之间所谈的租船价格按该指数的100%计算。

波罗的海原油运价指数(Baltic Dirty Tanker Index,BDTI)由波罗的海证券统计,分析的是目标市场的运价信息,反映航运公司的业绩,而WS反映的是平均运输成本。

金融危机前,矿产品价格持续上涨;受金融危机影响,主要矿产品价格经历2008年下半年的急剧下滑之后,2009年一季度一直在低位徘徊。进入4月份,在世界各国拯救经济及国内各项“保增长”政策措施的共同作用下,主要矿产品价格震荡回升。尤其是经过8~9月的盘整,并受大宗商品价格指数上行及各发达经济体良好的宏观数据陆续出台的推动,主要矿产品价格持续上扬。

一、国际油价震荡上行

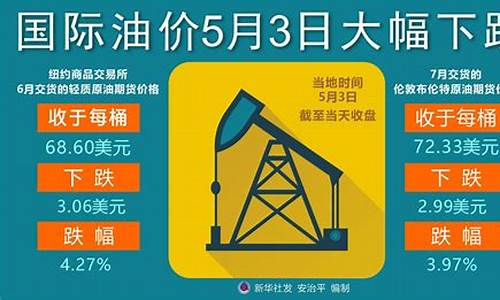

国际原油价格从2009年一季度的约40美元/桶逐步攀升至年底的80美元/桶左右,与年初低点相比,上升幅度接近90%。受美元走强、消费回升以及欧佩克减产履约率进一步提高等利好因素的影响,2010年3月31日,国际原油(WTI)现货价格达83.45美元/桶(图13)。

图13 原油现货价格走势

二、铁矿石价格持续走高

2009年9月以来,受经济回暖及中国大规模进口的支撑,铁矿石价格震荡盘升,12月底比年初上涨56%;到2010年3月31日,天津港63.5%印度粉矿价格已达1190元/吨,基本恢复至2007年的同期水平(图14)。

三、铜

2009年第三季度之前,铜价在相对低位盘整反弹;进入第三季度后,美国宏观经济数据的好转以及二季度财务报表明显好于市场预期,给铜价上涨带来了新的动力,年底伦敦(LME)三月期铜收盘价为7375美元/吨,比2008年底回升了141%。进入2010年,受市场需求恢复的影响,铜价一季度盘整迹象明显,LME期铜价格在7100~7600美元/吨之间做箱体震荡(图15)。

图14 天津港63.5%印度粉矿现货价格走势

图15 2009年以来LME期铜价格走势

四、铝

2009年底LME三月期铝收盘价为2230美元/吨,比2008年底回升了45.3%。2010年3月31日,铝价为2309美元/吨(图16)。

图16 2009年以来LME期铝价格走势

五、钾肥价格持续下滑

2009年6月,印度进口氯化钾460美元/吨(CFR)合同的签订,打破了国际市场的高价联盟,使得钾肥高价被击破,随后美洲市场及东南亚市场价格逐渐下调。2009年我国进口的俄红钾(KCl,60%)港口价从年初的4000元/吨回落至年底的3400元/吨,降幅为15%(图17)。

图17 我国氯化钾进口平均价格走势

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。